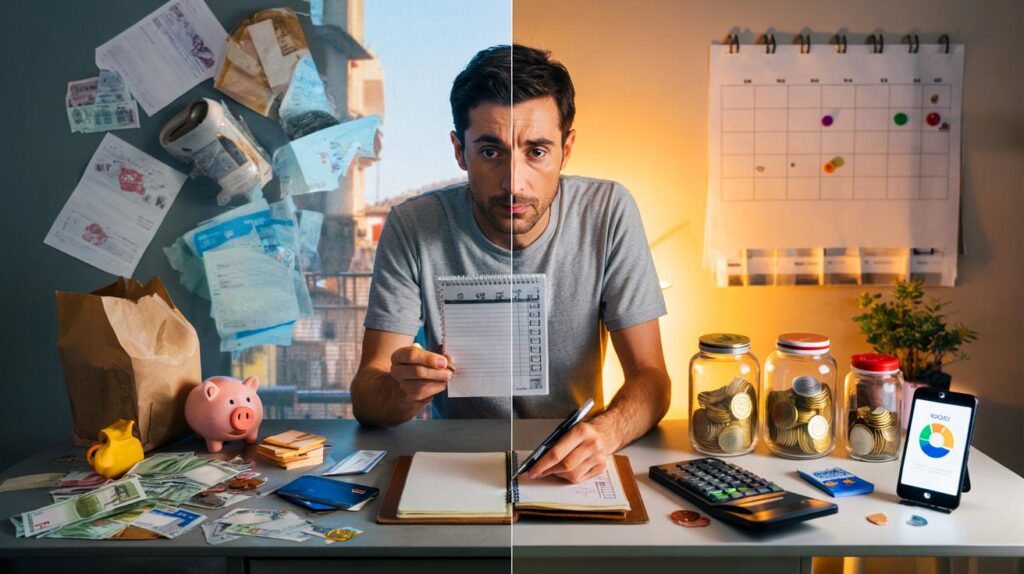

La sensación de trabajar sin avanzar se repite en miles de hogares. No siempre se explica por el sueldo ni por la suerte.

En España, muchas familias se mueven en la franja de la clase media-baja: llegan, pagan y empiezan de cero cada mes. Más allá del salario, hay hábitos que bloquean el progreso. Identificarlos y cambiarlos abre margen para ahorrar, reducir deuda y tomar mejores decisiones con el dinero.

El ascensor social y los hábitos que lo frenan

Los ingresos cuentan, pero la trayectoria depende del comportamiento financiero. Cuando el día a día se come todo, el ascensor social se detiene. La buena noticia: cambiar rutinas específicas produce impacto medible en meses, no solo en años.

El salto no empieza con un aumento de sueldo, sino con una forma distinta de decidir qué haces con cada euro.

Cuatro conductas que te encadenan sin que lo notes

No invertir en educación financiera

Conocer cómo fluye el dinero marca la diferencia entre sobrevivir y construir. Manejar una cuenta y pagar facturas no equivale a gestionar el patrimonio. Falta vocabulario útil: interés compuesto, diversificación, comisiones, riesgo, inflación.

Quien no aprende paga peajes: tarjetas caras, préstamos innecesarios, seguros duplicados, inversiones inadecuadas. Con 20 minutos semanales se corrigen errores que cuestan cientos de euros al año.

- Revisa comisiones de tu banco y negocia o migra a una cuenta sin costes recurrentes.

- Comprende la diferencia entre TAE de un crédito y la rentabilidad de una inversión.

- Distingue ahorro de emergencia, ahorro para objetivos y ahorro para inversión.

Sin un mínimo de educación financiera, la estabilidad depende del azar del próximo recibo.

Aversión total al riesgo

El miedo paraliza y conduce a decisiones de mínimo movimiento: permanecer años en un empleo mal pagado, evitar cualquier inversión por temor, renunciar a formación que mejore el salario. El crecimiento nace de riesgos medidos, no de saltos al vacío.

- Riesgos razonables: actualizar competencias, solicitar un cambio de rango, crear una segunda fuente de renta, entrar en un fondo diversificado.

- Riesgos a evitar: deuda al consumo para tapar huecos, inversiones que prometen “dinero fácil”, apalancarse sin colchón.

Un marco útil: define cuánto puedes perder sin comprometer el mes. Empieza pequeño, mide y ajusta.

Búsqueda de gratificación inmediata

La prisa por ver resultados empuja a gastar el salario nada más llegar, a compras por impulso y a perseguir “chollos” que vacían la cuenta. La economía personal mejora con constancia y visión de largo plazo.

- Regla de las 48 horas: espera dos días antes de comprar algo no esencial.

- Presupuesto 50/30/20 como guía flexible: necesidades, deseos, ahorro/deuda. Adáptalo, pero escribe los porcentajes.

- Automatiza transferencias a tu fondo de emergencia el día de cobro.

Si cada compra es urgente, ningún objetivo es posible.

Ausencia de metas concretas

Vivir al día sin metas financieras provoca desorden y gasto ineficiente. Un objetivo escrito guía elecciones y bloquea fugas.

- Objetivos claros: cuánto, para qué y para cuándo. Ejemplo: ahorrar 1.200 euros para un fondo de emergencia en 6 meses.

- Divide el objetivo en pasos semanales y pon fecha a cada transferencia.

Del hábito a la acción en 7 días

| Hábito | Señal | Acción esta semana |

|---|---|---|

| Falta de educación financiera | No sabes cuánto pagas en comisiones o TAE | Audita tus recibos y negocia o cambia a productos sin costes |

| Aversión total al riesgo | Sigues en el mismo puesto sin revisiones | Pide feedback formal y prepara propuesta de valor para una mejora salarial |

| Gratificación inmediata | Compras por impulso varios fines de semana | Aplica la regla de 48 horas y limita el pago fraccionado |

| Sin metas definidas | No existe un número objetivo ni fecha | Escribe una meta SMART y programa una transferencia automática |

Lo que cambia cuando ajustas el piloto automático

Cuando el dinero se mueve con reglas predefinidas, la energía mental se libera. Un colchón de tres a seis meses, un plan de deuda con fecha de fin y aportaciones periódicas a una inversión sencilla generan tracción.

El dinero sigue tus instrucciones o se irá con el algoritmo de la oferta del día.

Simulación rápida del interés compuesto

Supón que apartas 150 euros al mes en un producto conservador al 3% TAE, capitalización mensual. En 10 años, el interés compuesto elevaría el capital a unos 21.000 euros; sin rendimiento serían 18.000. La diferencia nace de la constancia, no de apuestas arriesgadas. Compara esa cifra con subidas anuales de sueldo: muchas veces el hábito pesa más que un pequeño incremento salarial.

Atiende también a la inflación: si ronda el 3%, tu dinero quieto pierde capacidad de compra. Por eso conviene combinar colchón líquido con una parte invertida según tu tolerancia al riesgo.

Plan de 30 días para girar el timón

- Días 1-7: inventario financiero. Lista ingresos, cuotas, comisiones y deudas. Cancela suscripciones que no usas.

- Días 8-14: define una meta y automatiza el ahorro el día de cobro. Abre una cuenta separada para objetivos.

- Días 15-21: mejora de ingresos. Identifica una habilidad que puedas monetizar o actualizar en tu trabajo actual.

- Días 22-30: primera inversión. Elige un vehículo sencillo y diversificado y programa aportaciones pequeñas y periódicas.

Psicología del dinero: trampas frecuentes y cómo neutralizarlas

La aversión a la pérdida te hace preferir no ganar a riesgo de perder poco. El sesgo del presente te empuja a privilegiar placer inmediato sobre beneficio futuro. Nómbralos y crea reglas:

- Limita el pago fraccionado para evitar compras por impulso.

- Usa listas cerradas para el supermercado y paga en efectivo una parte del ocio semanal.

- Comparte tus metas con alguien de confianza para ganar responsabilidad.

Riesgos, ventajas y combinaciones útiles

No todo cambio conviene a todos los perfiles. Quien tenga deuda cara debería priorizar amortizarla antes de invertir. Quien tenga ingresos variables necesita un colchón mayor. Una combinación prudente: crear fondo de emergencia, quitar deuda con TAE alta, y luego aportar de forma periódica a un vehículo diversificado.

Ventaja de este esquema: reduce estrés en el corto plazo y estabiliza decisiones a medio plazo. Riesgo principal: abandonar el plan ante la primera tentación. Para evitarlo, mantén las automatizaciones y revisa tu sistema una vez al mes, siempre la misma semana, con métricas sencillas: tasa de ahorro, deuda pendiente, meses de colchón acumulado.

La movilidad social no va de heroicidades, sino de sistemas simples repetidos sin fallar los lunes.

Gracias por bajarlo a hábitos concretos. Empecé con la regla de 48 horas y ya frené dos caprichos. También audité comisiones: mi banco me cobraba 12€ al mes sin que me enterara; migré y ese dinero va al fondo de emergencia. Me faltaba vocabulario (diversificacíon, TAE, etc.). Muy útil.